Versichert oder nicht versichert?

Das ist hier die Frage. Hamlet musste sie sich nicht stellen.

Sehr wohl aber jeder Skipper, der die Verantwortung für ein Schiff samt Besatzung übernimmt.

Text Friedrich Schöchl

Ich möchte daher auf die besondere Bedeutung der von uns entwickelten Versicherung hinweisen und Sinnhaftigkeit sowie Wirkungen der verschiedenen Charterversicherungenbin kompakter Form darstellen.

SKIPPER-HAFTPFLICHTVERSICHERUNG

Die wichtigste Versicherung dabei ist die Skipper-Haftpflichtversicherung – weil Sie als Skipper unbeschränkt persönlich haften und Sie meist nicht wissen, ob und zu welchen Bedingungen das Charterschiff tatsächlich versichert ist, denn die kroatische Pflichtversicherung für Charterschiffe deckt, sofern bezahlt, nur Schäden an Schwimmern (bis rd. 400.000 Euro) ab und nicht z. B. Kollisionsschäden oder Personenschäden an Mitseglern, während die persönliche uneingeschränkte Haftung beim Skipper bleibt und eine Skipper-Rechtsschutzversicherung dabei hilft, sich gegen ungerechtfertigte Klagen, etwa wegen einer gebrochenen Ankerkette oder Umweltverschmutzung, erfolgreich zu verteidigen, wie auch reale Fallbeispiele auf der Homepage unter „Aktuelles“ zeigen.

Für die Abwehr unberechtigter Schadenersatzforderungen und die Haftung für berechtigte Forderungen steht aber eben grundsätzlich die Skipper-Haftpflichtversicherung. Daher sollten Skipper-Haftpflicht- und Kautionsversicherung aus einer Hand sein, denn vielfach sind Haftpflichtschäden mit Kautionsschäden verstrickt, weil sie gleichzeitig passieren, der Skipper leidet dann unter dem Zuständigkeitsstreit der unterschiedlichen Versicherer, dasselbe gilt für die Skipper-Unfall- und die Skipper-Haftpflichtversicherung: die Skipper-Haftpflicht zahlt bei Verschulden, die Skipper-Unfall, wenn kein Verschulden vorliegt, was zu aufwändigem Klärungsbedarf führen kann, aber eben nicht, wenn Haftpflichtversicherer und Unfallversicherer derselbe sind, und die Folgeschäden sind vielfach durch die Skipper-Haftpflicht nicht abgedeckt, auch wenn dies manchmal fälschlich so behauptet wird, weshalb eine spezielle Folgeschadenversicherung zu empfehlen ist.

ACHTUNG, KAUTION

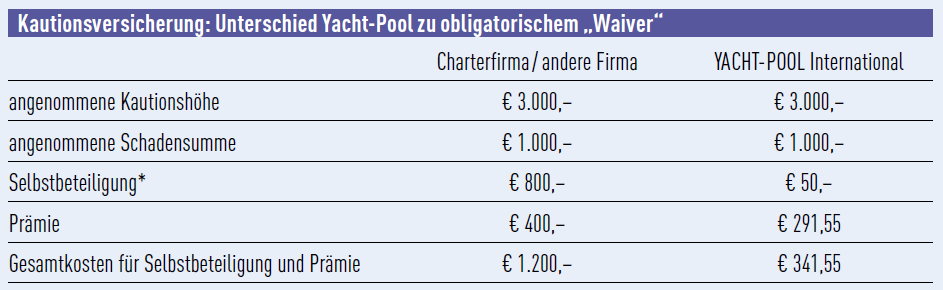

Selbst die Kautionsversicherung wurde ursprünglich von Yacht-Pool entwickelt, um das mit jeder Charter verbundene finanzielle Risiko zu minimieren, die sich mittlerweile auf dem Markt befindlichen Angebote sind jedoch höchst unterschiedlich, das Bonus-Angebot von Yacht-Pool besagt, dass die der Kaution entsprechende Prämie nicht nur für die aktuelle Charter gilt, sondern für 12 Monate, so hat sich Yacht-Pool bis heute grundsätzlich von vielen Angeboten abgehoben und war damit schon immer einer der günstigsten Anbieter, auch hinsichtlich der Bemessung des Selbstbehalts, weiters gibt es Anbieter, die den Selbstbehalt auf die Kautionssumme beziehen und nicht, wie Yacht-Pool, auf die tatsächliche Schadensumme, ein wesentlicher Unterschied, der ebenso oft übersehen wird wie die verschiedenen Ausschlüsse der Mitbewerber – z. B. Schramm- und Kratzschäden (etwa 80 % aller Schäden) oder der Verlust von Gegenständen (Dingi, Fender u. ä.), aber auch Grundberührungen etc., die eine Leistung ausschließen, manche Firmen haben sogar einen sogenannten „Waiver“ eingeführt – eine Muss-Kautionsversicherung, die extrem vom Yacht-Pool-Angebot abweicht, Beispiel siehe Tabelle.

Ersparnis bei Yacht-Pool International: 71,5 % der Gesamtkosten!

* Die Selbstbeteiligung ist in den allermeisten Fällen bei Charterfirmen deutlich höher als bei Yacht-Pool.